〒274-0825 千葉県船橋市前原西2-13-10 自然センタービル津田沼6A

JR津田沼駅から徒歩2分、京成松戸線新津田沼駅から徒歩7分

月~金 | 9:30~19:30 |

|---|

土日祝 | 事前予約で夜間・土日祝面談可 定休日 なし |

|---|

贈与税が7年に延長!?

生前贈与の法改正(2024)を解説!

相続税対策として、毎年生前贈与を行っている、または検討しているという方もいらっしゃるかと思います。

1年間に110万円までの贈与には贈与税がかからないため、相続財産を予め子などに少しずつ渡しておくことで、相続発生時の相続税を減らすという「暦年贈与」による相続税対策については以前にもご紹介したことがあります。

この暦年贈与について、2023年に法改正がされ、2024年1月1日から適用となりました。

ここでは法改正による変更点とその背景について詳しく解説しています。

①そもそも暦年贈与とは?

まずは暦年贈与について簡単におさらいします。

原則、人から財産をもらうと贈与税が発生しますが、贈与税には基礎控除があり、年間(各年の1月1日から12月31日まで)で110万円までであれば、課税されません。

それを利用して、毎年110万円以下の金額を予め相続人に生前贈与し、相続税を節税するという方法が暦年贈与です。

この方法の注意点として、相続人の死亡から3年以内に贈与した金銭については、相続財産とみなされ、相続税の課税対象となるという点がありました。これを相続税の生前贈与加算といいます。

暦年贈与について詳しい解説はこちらのページからご覧いただけます。

今後は廃止になるかも?死亡前3年以内の暦年贈与の注意点とは? - 習志野市津田沼で相続に強い司法書士なら司法書士事務所 津田沼・千葉相続相談室 (legalmot.jp)

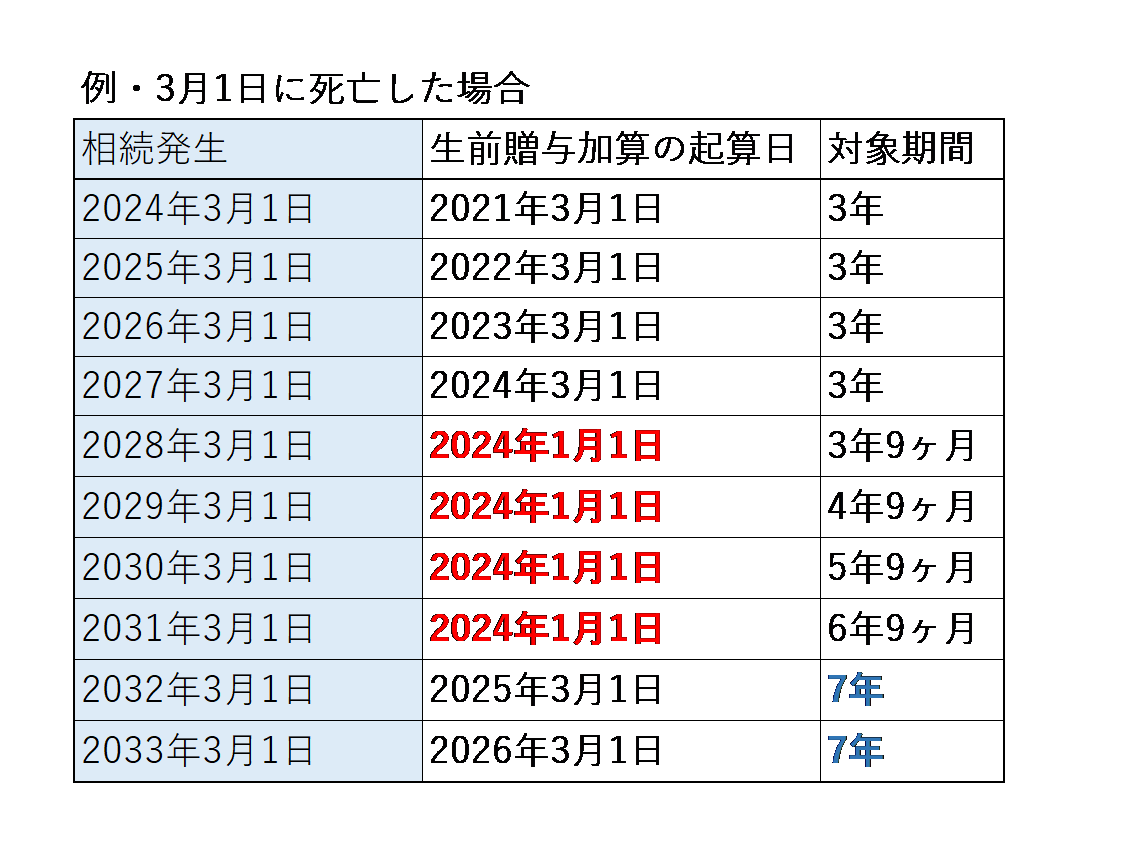

②生前贈与加算の期間が7年に延長!

今回の法改正によって、相続税の課税対象となる生前贈与の範囲が、

死亡日から遡って「3年以内」から「7年以内」に延長されました。

死亡の7年前から死亡した年までに行われた生前贈与は、贈与者の死亡時に相続税の加算対象になるということです。

では2024年に亡くなった被相続人について、2017年まで遡って贈与した財産に相続税が課税されるのかというと、すぐにそうなるわけではありません。

死亡から遡った「7年前」が2024年1月1日になるように少しずつ延長されていく仕組みです。

少しややこしいですが、下図を参照してください。

このように、死亡から遡って7年前が2024年1月1日よりも前になる場合は、経過措置がとられます。

ただし、延長された4年間に贈与により取得した財産については、合わせて100万円までは相続税課税の対象になりません。

1年ごとに100万円ではなく、4年~7年前の4年分の合計で100万円の控除ですので注意しましょう。

今から生前贈与をスタートした場合、相続税対策の効果が出るのは2031年からです。

今まで以上に、元気なうちから計画的に贈与を始めるのが重要となってきます。

③どうして法改正がされたのか

長寿化が進む中で、現在日本では総資産のうち60%以上を60歳以上の世代が保有している状況となっています。

そこで生前贈与加算の期間を延長することで、早いうちから、よりお金を使ってくれる若い世代に資産の移転を促進していこうという狙いが伺えます。

おそらく、今後さらに相続税と贈与税の境をなくしていく方針になるのではないかと予想されます(私見)。生きているうちでも亡くなった時でも、いつ財産が移っても同じ税金が発生するような方向性になるのではないでしょうか。

今回の改正によって、これまで以上に計画的な相続税対策が必要となりましたので、生前対策をご検討されている方は、まずは一度、当事務所(津田沼・千葉相続相談室。習志野市にあるLEGALMOT(リーガルモット)司法書士事務所)のような相続に強い専門家に相談されることをお勧めします。

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

平日 9:30~19:30

事前予約で時間外・土日、祝日に面談可

定休日 なし

フォームは24時間受付中です。お気軽にご連絡ください。

新着情報・お知らせ

津田沼・千葉相続相談室

住所

〒274-0825 千葉県船橋市前原西2-13-10 自然センタービル津田沼6A

アクセス

JR津田沼駅から徒歩2分

京成松戸線新津田沼駅から徒歩7分

受付時間

平日 9:30~19:30

営業時間外・土日、祝日対応可

定休日

なし