むずかしくない!

これだけ読めば家族信託がわかる!

(超入門編)

家族信託とは

家族信託とは、将来自分で財産を管理できなくなったときに備えて、財産の管理権限を、信頼できる「家族」に「信じて託す」ことをいいます。

比較的新しい制度で、近年注目が集まっています。イメージとしては、「将来自分が認知症等になった場合に、代わりに財産を管理してくれる人を決めておく契約」です。

家族信託は、登場人物が複数名登場し、その登場人物の名称(委託者、受託者、受益者)が聞きなれないことに加え、正直わかりづらく複雑な制度です。

この記事では、極力難しい話は避けて、これだけはおさえておきたい家族信託のポイントのみを解説します。この記事を読むだけで家族信託の基本知識は網羅できますので、ぜひ有効活用してください。

家族信託の3人の登場人物

委託者

委託者とは、信託財産を預ける人のことです。

信託契約は、委託者と受託者の間で行われます。

受託者

受託者とは、信託財産を預かる人のことです。

受託者は、預かった財産を管理・処分・運用します。

受益者

受益者とは、信託財産によって利益を受ける人のことです。

なお、委託者と受益者は兼任することができます(この場合、登場人物は2人となります)

認知症は、いつ、だれがなるかは誰にもわからない

超高齢化社会に突入しつつある日本では、高齢化に伴い認知症患者も増加傾向にあります。2020年の65歳以上の高齢者の認知症患者は約602万人で、6人に1人が認知症患者(16.7%)といわれています(「日本における認知症の高齢者人口の将来推計に関する研究」より)

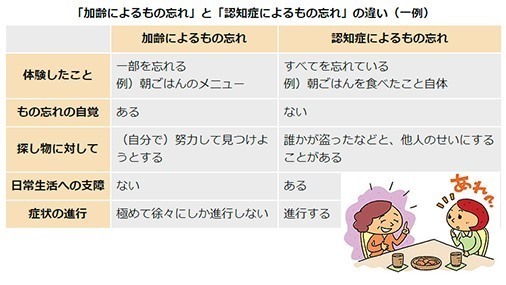

加齢による物忘れと、認知症によるもの忘れの違い

『政府広報オンライン「もし、家族や自分が認知症になったら知っておきたい認知症のキホン」/平成30年2月』より

認知症とは、脳の病気のことで、自分の周りに起こっている現実を正確に認識できない点が特徴です。

上の表は、認知症の判断の一例にすぎませんが、人間は例外なく必ず歳を取り、身体や脳も衰えるため、いつ、自分が認知症になるかは誰にもわかりません。

そのため、あらかじめ元気なうちに対策をすることが重要で、その手段の一つが家族信託です。

家族のメリット・デメリット

家族信託の主なメリット

- ①後見制度ではできない柔軟な財産管理が実現できる!

- ②二次相続(自分が亡くなった後の、次の相続)についても決められる!

- ③受託者が破産しても安心!(倒産隔離機能)

①後見制度ではできない柔軟な財産管理が実現できる!

家族信託の最大のメリットは、柔軟な財産管理ができることです。これは、成年後見制度との大きな違いです。成年後見制度は、本人の財産を守ることを目的とした制度です。そのため、投資、相続税対策、生前贈与などはできません。これに対し、家族信託ではこれらも可能となります。

②二次相続(自分が亡くなった後の、次の相続)

についても決められる!

二次相続についても決められる点は、家族信託の大きな特徴であり、遺言との違いでもあります。遺言では、二次相続について指定することはできません。

③受託者が破産しても安心!(倒産隔離機能)

信託契約には、倒産隔離機能があるため、受託者が破産しても信託した財産は守られます。例えば、親が子供を受託者に指定して信託した場合、将来その子供が破産しても、信託した財産には影響がありません。

デメリット・注意点

家族信託の主なデメリット・注意点

- ①成年後見制度と違い、身上監護ができない

- ②受託者をだれにするかで揉めることがある

- ③初期費用が高額

- ④家族信託契約のみでは節税効果なし

- ⑤長期間、契約に拘束される

- ⑥損益通算ができない

①成年後見制度と違い、身上監護ができない

身上監護権とは、介護施設への入退所の手続きや、入院の手続きなどを本人の代わりにする権限のことです。

成年後見人であれば、身上監護が職務であるため(民法858条)、当然に身上監護権もあります。他方、家族信託は、「財産の管理」を目的とするため、「身上」(からだ、命)の管理、「監護」をする身上監護権は受託者には認められません。もっとも、親族であれば、これらの手続はできるため、受託者ではなく親族の立場でできるのであれば、大きなデメリットにはならないのが通常です。

②受託者をだれにするかで揉めることがある

受託者には、とても強大な権限があります。具体的には、信託契約に基づき、不動産を処分、賃貸する権限、新たに銀行から借り入れする権限、信託された財産を保管、保存する権限などです。

もし、家族間で人間関係が円滑でない場合、受託者が財産を適正に管理していないのではないか、使い込んでいるのでないかと難癖をつけられることもあります。じゃあ受託者を複数名つければよいかというと、それも可能ですが、受託者同士の意見が合わず、かえってトラブルの原因にもなりますので、専門家に相談しながら慎重に決めた方がよいです。

③初期費用が高額

家族信託は、定型的な契約書作成ではなく、基本的にオーダーメイドの契約作成となるため、専門家報酬が高額になることがほとんどです。

④家族信託契約のみでは節税効果なし

高額な初期費用を払って家族信託契約をしても、それだけで節税になることがありません。あくまでも、信託契約に基づいて不動産を運用したりして初めて節税となります。

⑤長期間、契約に拘束される

二次相続(自分が亡くなった後の、次の相続)についても指定できるのはメリットである一方、それだけ長い期間契約に拘束されることでもあります。親族間の人間関係が契約時と変わることは当然にありえるため、慎重な判断が必要です。さらに、家族信託制度がでてきてまだ時間が経っていません(=裁判例もまだ積み重なっていない)。信託契約の内容が将来どうなるかわからない点が家族信託の大きなデメリットであり、家族信託を積極的に専門に扱う専門家が少ない理由でもあります。家族信託をメインの商品としている士業事務所では、この点を強調していないことが多いため、ぜひ知っておいてください。

信託財産以外からの所得と損益通算をして課税所得を減らす事ができません。そしてその損失を翌年へ繰り越す事もできません。

⑥損益計算ができない

収益物件を複数持っている方は注意です。年間収支が赤字の収益物件を信託財産の対象にした場合、信託財産以外の所得と損益通算することができません。さらに、損失の翌年繰り越しもできません。