〒274-0825 千葉県船橋市前原西2-14-2 津田沼駅前安田ビル(別館)2F

JR津田沼駅から徒歩2分、新京成線新津田沼駅から徒歩6分

月~金 | 9:30~19:30 |

|---|

土日祝 | 事前予約で夜間・土日祝面談可 定休日 なし |

|---|

故人に借金があった場合、

相続する?放棄する?

借金の調査方法を解説

相続財産には、プラスの財産のみでなく、借金などのマイナスの財産も含まれます。故人に借金があることを知らずに相続をしてしまうと、後から発覚した借金も相続人に引き継がれてしまうということになります。

借金は家族にも秘密にしているということも少なくありません。ですので、亡くなった方に借金があったかどうかを調べるのはなかなか難しいのです。

さらに、もし相続放棄をするとなったら期限がありますので、相続が発生した際には借金の調査は速やかに取り掛からなくてはなりません。

ここでは被相続人の負債の調査方法について詳しく解説します。

相続をした後に借金が発覚して苦しむことがないよう、調査の参考となれば幸いです。

①身の回り品から調査

負債の調査にあたり、まずは故人の自宅や身辺の書類等を確認していきます。

特に手がかりとなるものは以下の通りです。

・郵便物

滞納している公共料金の請求書や、債権会社からの支払いの督促状等が届いている可能性があります。部屋の中や自宅の郵便受け、法人を経営している場合は会社の郵便受けにも郵便物が残っていないか確認しましょう。

・契約書

借用証や賃貸借契約書がないかよく探しましょう。

・通帳、ネット銀行の取引履歴

通帳は情報の宝庫です。

カードローン等の引き落としの履歴が残っていることがあります。

・振込証

振込の控えが見つかったら、債権会社からの物がないか振込先を確認します。

・家計簿、手帳等

故人が借入と返済のメモを残している可能性もあります。

家族がまったく覚えがなくても、書類をよく探すと意外と手がかりが残っているものです。まずは故人の身の回りをよく調べてみましょう。

②信用情報機関での調査

次に、負債の調査として必ずやっておきたいのが三つの信用情報機関への開示請求です。

負債として最も一般的に考えられるのは、カードローン、及び消費者金融からの借り入れ、および銀行などの金融機関からの借り入れです。

それらの機関からの借り入れがあったかどうかは、それぞれ以下の信用情報機関に開示請求をして調べることができます。

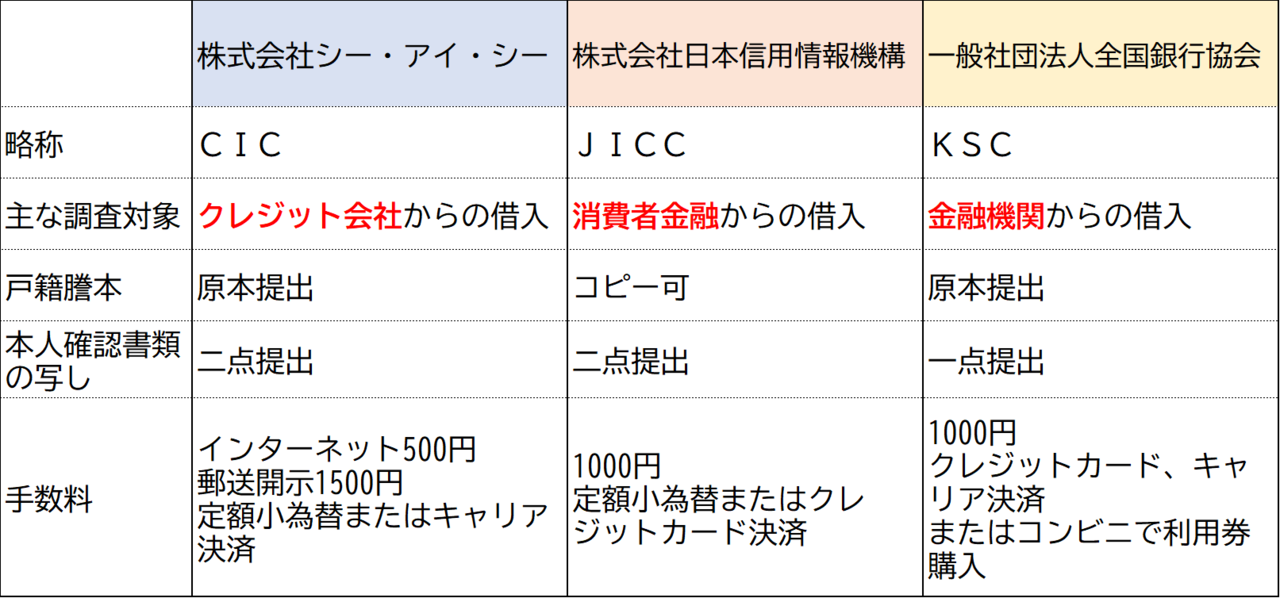

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 一般社団法人全国銀行協会(KSC)

借り入れ先が一つでも漏れてしまうと意味がありませんので、三社ともに開示請求を行うことを推奨します。

また、旧住所や旧姓で業者に登録されている場合もあり、その場合も調査漏れになる可能性がある点には十分注意が必要です。

開示には申請書のほかに、下記の通り手数料、戸籍謄本、身分証明書の写し等が必要ですので、限られた期間の中で自分で行うのが難しいと感じたら司法書士に依頼をすると簡単です。

※2023年3月1日より手数料が改訂されました

まずは各会社のホームページから開示請求書をダウンロードします。

同封する書類については、上記のとおり会社によって細かな違いがありますので規定をよく確認して準備しましょう。

・戸籍謄本

開示対象者の死亡日の記載がある戸籍と、開示対象者と請求者の関係がわかるもの(請求者が相続人だと証明できるもの)が全て必要です。

CICとKSCについては原本の提出が必要ですので、最低2セットは取得しなければなりません。JICCはコピーのみ大丈夫です。

相続関係が複雑な時など、戸籍の量が膨大になりそうだったり、漏れが出そうだったりするときは法定相続情報一覧図を作成して戸籍に代えることも可能です。

法定相続情報一覧図は自分で作成することも可能で、相続に関する他の手続きにも使用することが出来ますので、相続人が多い時や相続関係が複雑な場合は一度作成すると後が楽です。

ただし、大量の戸籍を各役所から取得し、過不足がないかを読み解き、そこから正確な一覧図を作成するのは簡単ではありませんので、不安があれば司法書士に一任するのがお勧めです。

・本人確認書類

運転免許証、マイナンバーカード、パスポート、保険証等の公的な身分証明書を、裏面の記載がある場合は両面ともコピーをとって提出します。

CICとJICCは二種類提出が必要です。

・速達や本人限定郵便を希望する場合は別途所定の手数料が発生します。

三社からの開示が届いたら、借り入れ先を確認し、総借入額を計上します。開示結果の読み方も、不安があれば専門家に相談しながら行っていくのが理想です。

③故人の住宅ローンが残っている場合

亡くなった方の住宅ローンが残っている場合、相続人がローンの支払義務も引き継ぐと考えそうですが、必ずしもそうでない場合もあります。

団信に加入している場合

住宅ローンを組む際、多くの場合は団体信用生命保険(団信)に加入しています。

住宅ローンが残っていても、被相続人が団信に加入していれば、原則死亡時に保険金から残りのローンが一括完済されます。

被相続人が団信に加入していれば、相続人はローンの返済をしなくてよく、そのまま住宅を相続することができるというわけです。

被相続人が団信に加入しているかどうかは、住宅ローンの借入先の金融機関に問い合わせをすると分かります。登記事項証明書を取得して金融機関を確認しましょう。

また、抵当権の抹消登記の手続きもあわせて行うことを忘れないようにしましょう。

団信に加入していない場合

もしも被相続人が団信に加入していなければ、相続人は住宅ローンの支払いを引き継ぐことになります。

住宅が不要であれば売却をして返済に充てる方法も可能です。

他にめぼしい財産がなければ、相続放棄も検討の一つになるでしょう。3ヶ月の期限内の制限がありますので、期限には十分に気を付けましょう。

本記事は以上となります。ご精読ありがとうございました。

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

平日 9:30~19:30

事前予約で時間外・土日、祝日に面談可

定休日 なし

フォームは24時間受付中です。お気軽にご連絡ください。

新着情報・お知らせ

津田沼・千葉相続相談室

住所

〒274-0825 千葉県船橋市前原西2-14-2 津田沼駅前安田ビル(別館)2F

アクセス

JR津田沼駅から徒歩2分、新京成線新津田沼駅から徒歩6分

受付時間

平日 9:30~19:30

営業時間外・土日、祝日対応可

定休日

なし